界面新闻记者 |

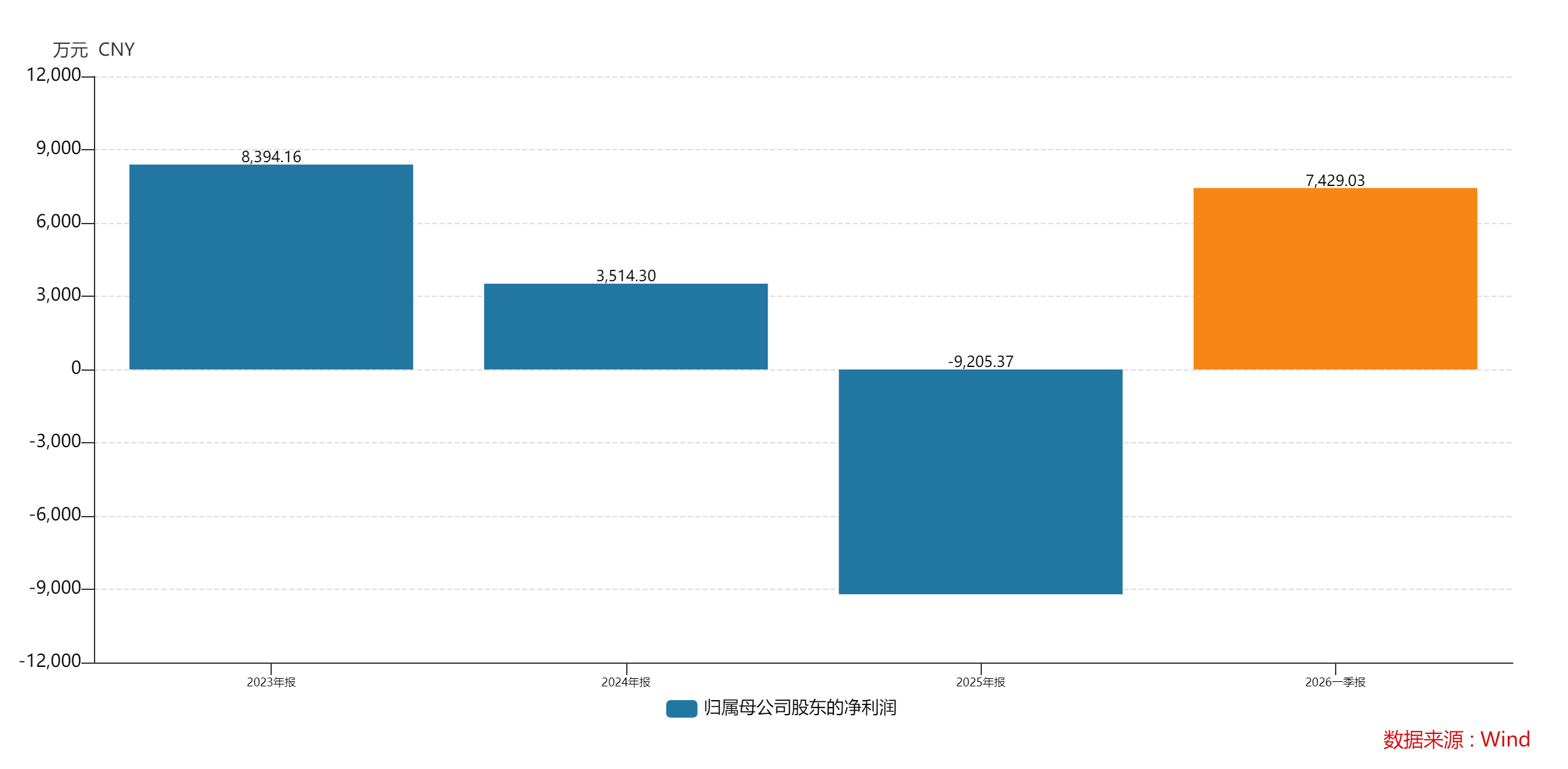

全球珠光材料龙头坤彩科技(603826.SH)近年的业绩并不理想。2025 年公司营收同比增长近三成,归母净利润却亏损9205.37万元;2026 年一季度账面利润增超 200%,实则依靠 1.44 亿元存货减值转回一次性收益,剔除该笔收益后主业实际亏损。

界面新闻记者还注意到,在年初收到福建证监局的警示函之后,坤彩科技实控人开始减持之路,这也加深了市场的担忧。

从营收规模看,坤彩科技扩张成效显著。2025 年公司营业收入 12.6 亿元,相较 2024 年 增长 2.9 亿元,同比增长29.88%;细分板块中,传统珠光材料营收 9.57 亿元,同比增长 7.99%,钛白粉与氧化铁业务营收 3.02 亿元,同比增长262.89%,产能释放带来营收规模大幅扩张。但营收大涨并未转化为利润,公司全年归母净利润亏损 9205.37 万元,较 2024 年盈利 3514.30 万元同比下滑 361.94%。

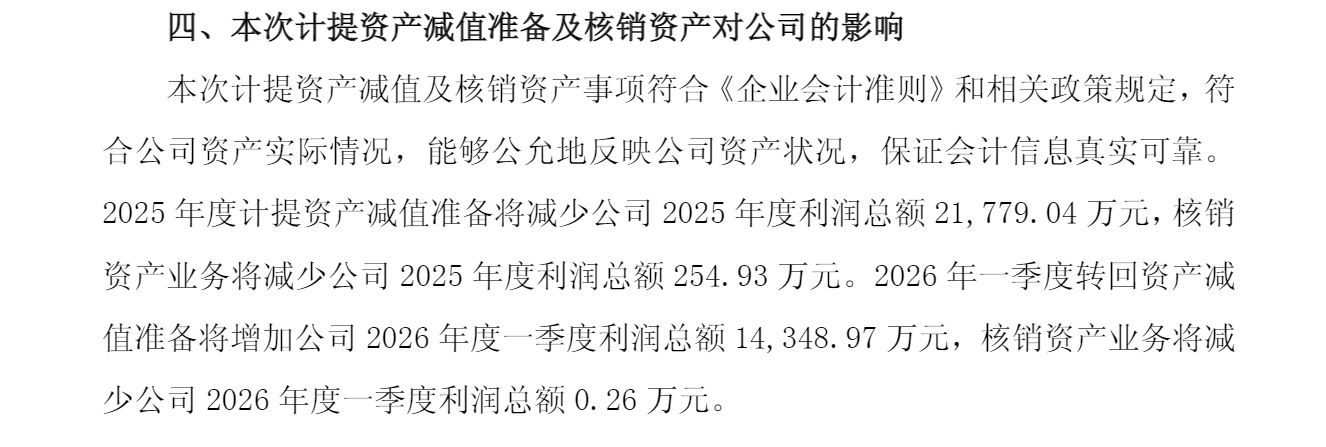

注册会计师周沁对界面新闻记者分析称,坤彩科技2025 年业绩亏损核心诱因是钛白行业价格下行,公司一次性计提 2.1 亿元存货跌价准备。坤彩科技全年综合毛利润 3.59 亿元小幅增长 1.45%,但大额资产减值直接将盈利彻底抹平。”

2026 年一季度,坤彩科技营收 4.12 亿元,同比增长60%;归母净利润 7429 万元,同比增长211%。界面新闻记者拆解公司当期利润结构后注意到,亮眼数据是“转回”而来。

财报显示,坤彩科技一季度利润增量全部来自存货跌价准备转回 1.43 亿元,该笔收益属于一次性、非经常性会计调整,不具备任何可持续性。剔除减值转回收益后,公司当期主业利润总额实际亏损 0.53 亿元,主营业务造血能力并未修复,经营基本面未出现实质性改善。

2025 年行业下行阶段全额计提钛白、氧化铁存货减值,一次性释放亏损;2026 年初产品价格小幅回暖便大额转回。这一定程度上掩盖了业务持续亏损的核心问题。

界面新闻记者注意到,2025 年坤彩科技核心增量板块全线亏损:钛白粉业务营收2.74亿元,占总营收22%,毛利率-22%;氧化铁板块营收0.48亿元,毛利率低至-69.28%。

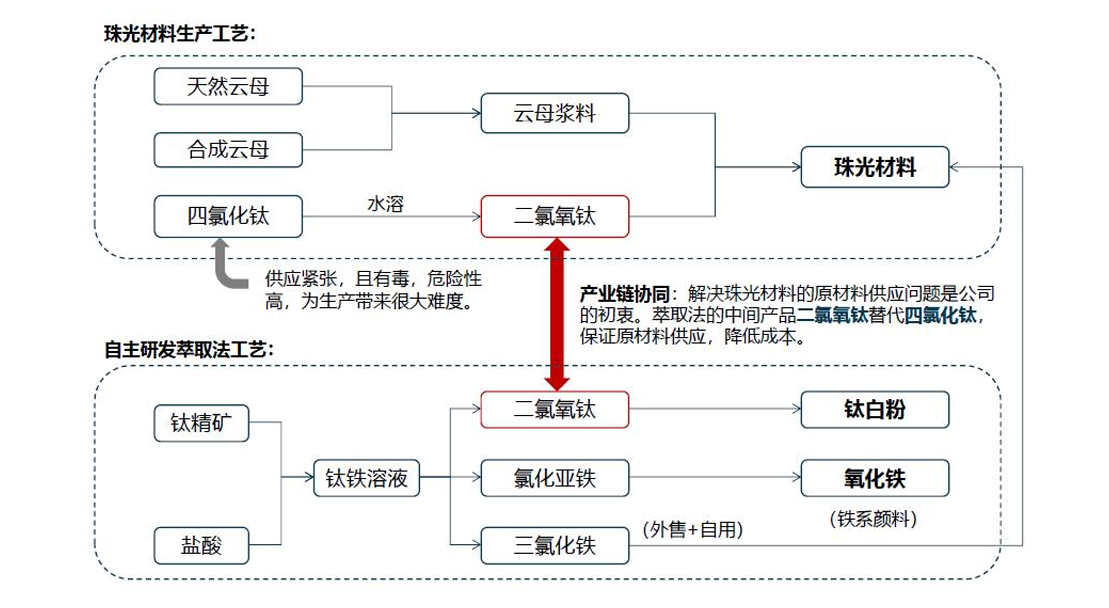

两大重金布局的增量业务均处于深度亏损区间,亏损根源在于一期 20 万吨萃取法钛白项目产能爬坡进度缓慢,设备磨合、工艺优化周期远超预期,产能利用率不足。承担钛白生产的全资子公司正太新材料科技有限责任公司(下称正太新材) 2025 年单体亏损 3.10 亿元,是坤彩科技全年扣非净利润转负的核心诱因。

与之形成对比的是传统珠光材料业务。作为坤彩科技基本盘,珠光板块 2025 年营收稳步增长 7.99%,产能利用率维持 80% 左右,是公司唯一稳定创造正向利润的业务。但单一业务体量有限,难以覆盖钛白板块持续产生的亏损与财务费用,公司整体盈利长期承压。

值得一提的是,坤彩科技将钛白粉业务定位为第二增长曲线,称萃取法工艺具备成本优势,相较传统硫酸法钛白粉综合成本低 15%-25%,同时联产氧化铁,具备一体化产业链优势。但从实际经营数据看,技术优势并未转化为盈利优势。

实际上,坤彩科技一期 20 万吨正太新材项目早在2022年4月便正式投产,截至2025年投产已满三年,产能仍处于持续爬坡阶段,全年钛白粉板块产能利用率未达满产标准,高额固定成本无法摊薄,直接造成单年亿元亏损。

化工行业研究员赵宇对界面新闻记者表示:“钛白粉属于重资产行业,单万吨产能建设投入极高,产能爬坡周期直接决定项目盈亏平衡点。”

坤彩科技也表示,“目前一期20万吨钛白粉产能利用率逐步爬坡;二期 60 万吨项目正稳步推进中”。

一边是还在持续加码的资本开支,一边是三年未满产的一期项目,坤彩科技扩张逻辑饱受市场质疑。周沁对界面新闻记者表示, “投资者不能被 2026 年一季度减值转回带来的短期高利润迷惑,需要穿透报表看到坤彩科技真实主业盈利。”

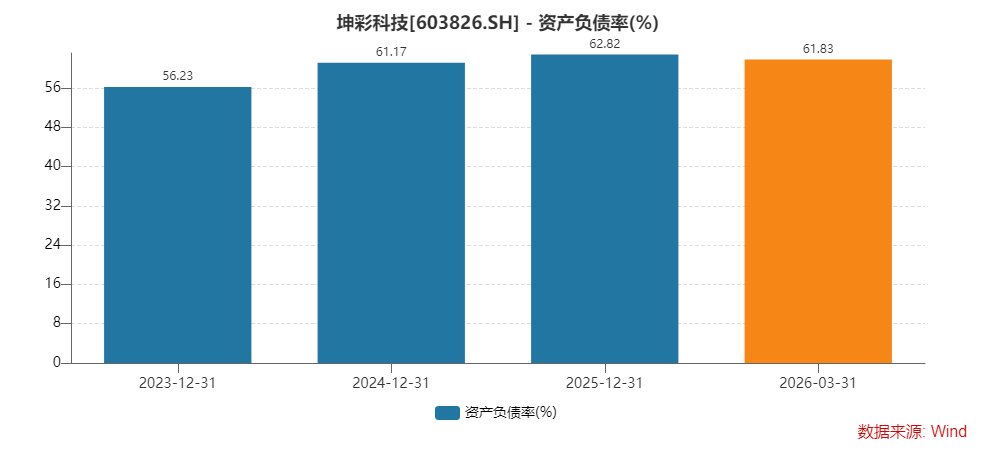

持续扩产叠加行业周期下行,坤彩科技资产端风险暴露。

截至 2026 年 3 月末,公司存货账面余额达 11.71 亿元,对应归母净资产18.71亿元,存货占净资产比例达到 62.59%。

大额存货积压直接带来两大隐患:一是资金占用严重,大量流动资金沉淀在库存中,经营现金流持续承压;二是周期波动下减值风险,一旦钛白粉、氧化铁市场价格再度回落,公司将再度面临大额存货减值计提。

“化工大宗品存货占净资产超 60% 并不低。” 赵宇表示,“珠光材料下游分散、需求稳定,存货周转相对可控;但钛白粉、氧化铁属于强周期大宗原料,价格波动剧烈,2025 年大额计提减值已经给市场敲响警钟。”

债务与担保层面,截至2026年3月底,坤彩科技资产负债率升至 61.83%,流动性指标大幅恶化,流动比率仅0.68,速动比率低至0.2,速动比率远低于1的安全线,扣除存货后可快速变现资产完全无法覆盖短期债务。

有息负债端压力同样不容小觑,坤彩科技短期借款9.27亿元,一年内到期非流动负债 3.95 亿元,长期借款 5.1 亿元,全部有息负债合计 18.32 亿元,每年产生巨额财务费用侵蚀利润。2025 年公司全年财务费用 6390 万元, 2026 年一季度财务费用 2013 万元,同比增长 48%,重资产扩张带来的借贷成本持续走高,进一步压缩盈利空间。

对外担保更是放大整体财务风险。截至 2026 年 4 月初,坤彩科技对外担保总额 16.95 亿元,担保余额 12.78 亿元,担保总额占最近一期经审计归母净资产比例达 90.26%,担保规模接近公司全部净资产。

周沁对界面新闻记者表示,“坤彩科技资产负债率超 60%、速动比率 0.2、担保规模逼近净资产、存货占净资产超六成,未来,公司还将推进二期 60 万吨钛白项目建设,需要持续大额资本开支,债务规模或将进一步扩张。”

界面新闻记者注意到,2026年1月,坤彩科技实控人谢秉昆、时任财务总监方飞同步收到警示函。违规事项主要分为两点:其一,2024 年部分房屋建筑物、机器设备延迟转固,少计提折旧,造成固定资产、利润数据失真;其二,2024年珠光业务多款产品存货跌价准备计提不准确,两项违规直接导致 2024 年年报财务数据披露失实。

监管文件指出,谢秉昆作为董事长兼总经理、方飞时任财务总监,未能履行勤勉尽责义务,对财务信息失真承担主要责任。

“监管出具警示函、责令改正,说明公司财务核算、存货减值内控流程存在系统性缺陷,此前存货计提、转回的会计处理主观性较强,财务数据可信度大打折扣。” 周沁表示。

此外,坤彩科技上个月还公告称,控股股东、实控人谢秉昆(持有公司 3.21 亿股,占总股本 48.9494%),计划减持不超过 1966 万股,占总股本 3%。在公司业绩持续承压、债务高企、大额扩产资金缺口显现的节点,实控人抛出大额减持计划,引发市场关注。

除了减持,实控人股权还在质押之中。截至 4 月底,谢秉昆及其一致行动人榕坤投资、邓巧蓉、谢良)(合计持股 3.95 亿股,占总股本 60.26%)已累计质押股份 9677 万股,占自身持股 24.51%,占公司总股本 14.77%。